Financial Technologies – Open Banking

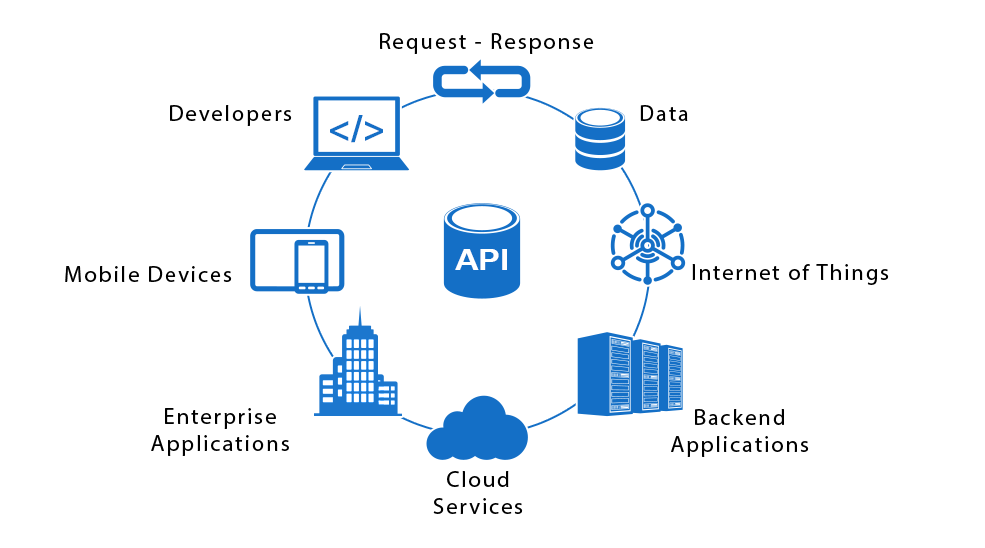

ממשק API בנקאי פתוח – מה זה בעצם?

- הוא משרת אותנו קו תקשורת עם יישומים, מאגרי מידע והתקנים, המאפשר צבירה ובניית / מתן שירותי בנקאות מותאמים ללקוחות.

- הוא תומך בחדשנות בנקאית ומשפר את ההיצע הדיגיטלי באמצעות מערכת אקולוגית חיצונית של יישומים ושירותים

- הוא מרחיב את היצע המוצרים עם לקוחות חדשים ומגדיל את ההכנסות מפעילות בנקאית, ומרחיב את טווח ההגעה ללקוחות המשתמשים ב- API

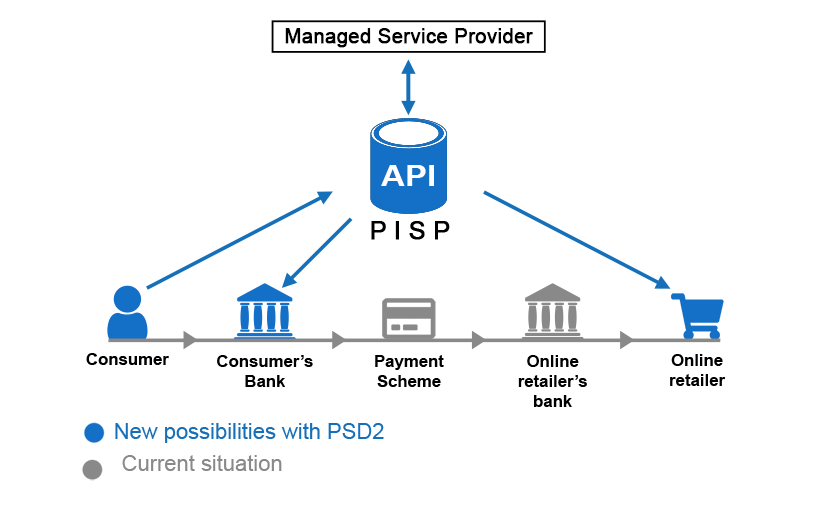

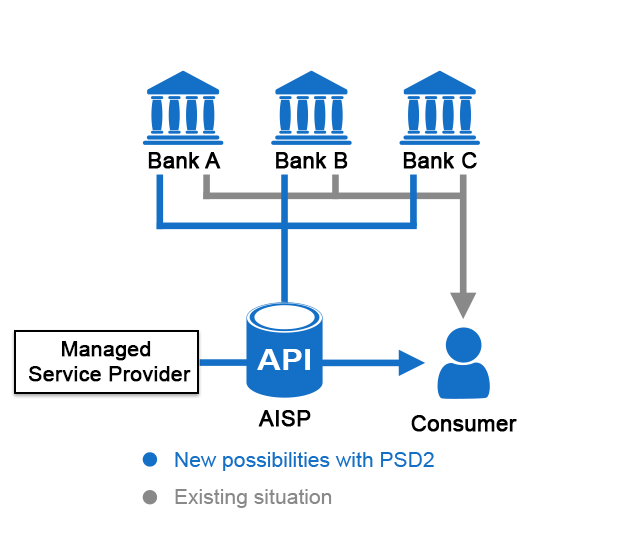

הזדמנויות הנחיית PSD2

בהנחיית PSD2 ישנם שני סוגים של ספק תשלומים של צד שלישי (TPP) שאינם מנהלים חשבונות לקוחות: ספקי שירותי ייזום תשלומים (PISP) וספקי שירותי פרטי חשבון (AISP).

PISPs ידאגו ליזום תשלומים מחשבון הלקוח, ו- AISPs יספקו שירות לצבירת חשבונות. הודות ל- PSD2, הבנקים יספקו גישה לחשבון הלקוח באישורם ל- PISP ו- AISP.

- מתן אפשרות להתפטר משירותי תשלום מתווכים

- הורדת עלויות ההעברות הבנקאיות

- גישה לנתונים מחשבונות הבנק של הלקוח

- יכולת התאמה אישית של הצעות המבוססות על הוצאות הלקוח

- דגמי ניקוד חדשים

- יכולת יצירת פרופילים ללקוחות